So sánh thuế thu nhập cá nhân ở Trung Quốc, Thái Lan, Singapore

Trung Quốc

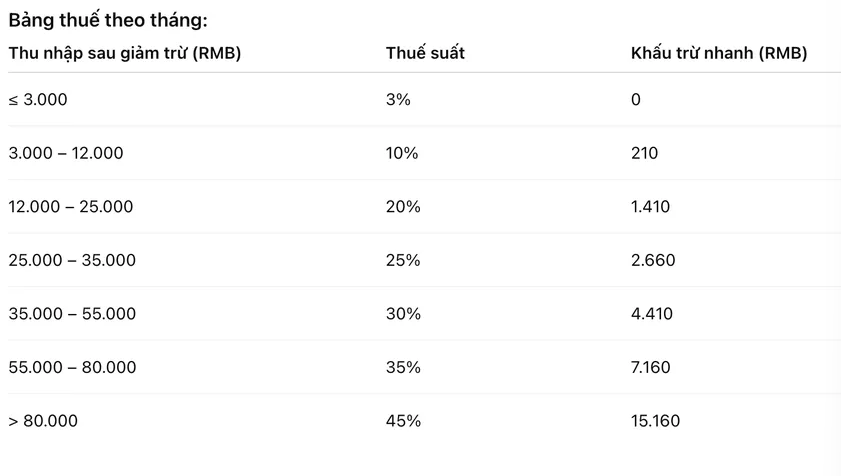

Tại Trung Quốc, khái niệm “người cư trú” được áp dụng cho cá nhân sống từ 183 ngày trở lên trong một năm dương lịch. Nhóm này phải khai và nộp thuế đối với toàn bộ thu nhập phát sinh cả trong và ngoài nước. Thuế được tính theo năm, áp dụng biểu thuế lũy tiến bảy bậc từ 3% đến 45%, tùy mức thu nhập sau giảm trừ.

Mức giảm trừ tiêu chuẩn hiện là 60.000 nhân dân tệ/năm (khoảng 8.500 USD). Ngoài ra còn có các khoản giảm trừ đặc biệt cho bảo hiểm, giáo dục con, chăm sóc cha mẹ… Phần thu nhập sau giảm trừ sẽ áp dụng công thức:

Thuế phải nộp = (Thu nhập chịu thuế × Thuế suất) – Khấu trừ nhanh

Đối với “cá nhân không cư trú” – tức người ở Trung Quốc dưới 183 ngày – thuế được tính theo từng tháng hoặc từng lần phát sinh thu nhập. Mức giảm trừ tiêu chuẩn là 5.000 tệ/tháng (khoảng 710 USD) và áp dụng biểu thuế lũy tiến tương tự nhưng tính theo tháng.

Thái Lan

Chính phủ Thái Lan áp dụng thuế TNCN cho mọi cá nhân có thu nhập từ việc làm hoặc kinh doanh tại Thái Lan, dù khoản tiền đó trả trong hay ngoài lãnh thổ. Điều này có nghĩa, ngay cả khi bạn nhận lương từ nước ngoài nhưng làm việc tại Thái Lan, vẫn phải nộp thuế.

Từ năm thuế 2024, Thái Lan siết chặt quản lý thu nhập ngoài nước. Người cư trú nếu có thu nhập phát sinh ở nước ngoài và chuyển tiền về Thái Lan – dù trong năm hay các năm tiếp theo – đều phải khai và nộp thuế. Trước đây, nếu tiền chưa chuyển về nước, người nộp thuế có thể không phải kê khai.

Biểu thuế hiện hành áp dụng lũy tiến từ 5% đến 35%. Thu nhập đến 150.000 baht/năm (khoảng 4.200 USD) được miễn thuế. Các bậc thuế tiếp theo tăng dần đến mức cao nhất 35% cho phần thu nhập vượt 5 triệu baht (khoảng 139.000 USD).

Singapore

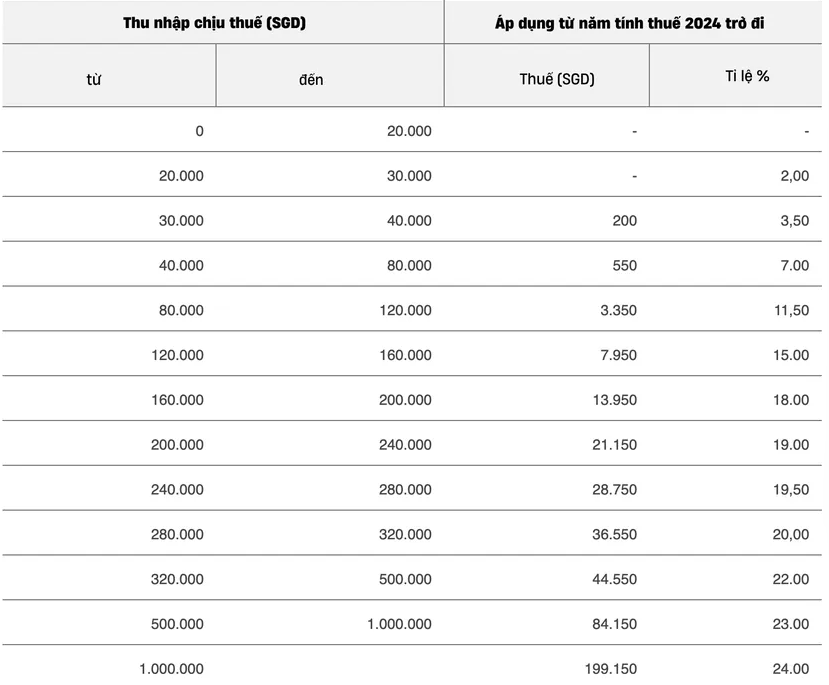

Theo quy định, mọi khoản thu nhập phát sinh tại Singapore hoặc có nguồn gốc từ Singapore đều chịu thuế, bất kể người nhận là cư trú hay không cư trú. Người cư trú chỉ phải nộp thuế với thu nhập từ nước ngoài nếu khoản đó được nhận tại Singapore thông qua một đối tác kinh doanh trong nước.

Biểu thuế lũy tiến dành cho cá nhân cư trú dao động từ 0% đến 24%, kèm nhiều khoản giảm trừ tùy tình trạng gia đình, độ tuổi hoặc mục đích sử dụng thu nhập. Thu nhập dưới 20.000 SGD được miễn thuế, nhưng vẫn có thể phải kê khai nếu cơ quan thuế yêu cầu.

Cá nhân không cư trú không được hưởng giảm trừ và áp dụng mức thuế cố định 24%. Tuy nhiên, thu nhập từ việc làm có thể áp dụng mức ưu đãi: hoặc nộp theo 15% cố định, hoặc theo biểu thuế lũy tiến của cư dân – tùy mức nào cao hơn.

Ví dụ, với thu nhập chịu thuế 80.000 SGD:

(20.000 × 0%) + (10.000 × 2%) + (10.000 × 3,5%) + (40.000 × 7%) = 3.350 SGD

Từ năm tính thuế 2025, cá nhân cư trú được giảm 60% số thuế phải nộp, tối đa 200 SGD.

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn

Thạc sĩ Trần Thị Thanh Mai: Chuyên gia tài chính đồng hành cùng Luật Nguyễn

Thạc sĩ Trần Thị Thanh Mai: “Người cầm lái” tài chính chiến lược và hành trình 20 năm phụng sự doanh nghiệp Trong thế giới kinh doanh đầy biến động, nếu ví doanh nghiệp như một con tàu đang vượt sóng lớn, thì người làm tài chính chính là người giữ la bàn. Một sai lệch nhỏ trong con số có...

- Đang truy cập2,016

- Hôm nay200,763

- Tháng hiện tại367,845

- Tổng lượt truy cập23,962,504

-

Luật Thuế GTGT 1/1/2026: Bước Ngoặt Cho Hộ Kinh Doanh Và Nông Nghiệp

Luật Thuế GTGT 1/1/2026: Bước Ngoặt Cho Hộ Kinh Doanh Và Nông Nghiệp

-

Gold price gap between SJC and global market narrows by VND 6 million

Gold price gap between SJC and global market narrows by VND 6 million

-

Khởi tố Đoàn Văn Sáng vì tội giết người ở Lạng Sơn

Khởi tố Đoàn Văn Sáng vì tội giết người ở Lạng Sơn

-

Bảng Tỷ Lệ Thuế Suất Theo Thông Tư 40/2021/TT-BTC

Bảng Tỷ Lệ Thuế Suất Theo Thông Tư 40/2021/TT-BTC

-

Quỹ Phòng chống thiên tai đối với Doanh nghiệp.Bắt buộc hay Tự nguyện?

Quỹ Phòng chống thiên tai đối với Doanh nghiệp.Bắt buộc hay Tự nguyện?