Tối ưu chi phí thuế năm 2026: Chiến lược pháp lý bền vững cho doanh nghiệp

Trong bối cảnh nền kinh tế năm 2026 với nhiều biến động và sự vận hành của hệ thống quy định mới, "Tối ưu chi phí thuế" không còn đơn thuần là công việc của kế toán, mà là một phần trọng yếu trong chiến lược quản trị của chủ doanh nghiệp.

Tối ưu thuế là cách vận dụng đúng – đủ các quy định pháp luật để bảo vệ lợi nhuận chính đáng, ghi nhận các chi phí hợp lệ.

Căn cứ theo Luật Thuế thu nhập doanh nghiệp 2025, Nghị định 320/2025/NĐ-CP, Thông tư 20/2026/TT-BTC.

Căn cứ theo Luật Thuế thu nhập doanh nghiệp 2025, Nghị định 320/2025/NĐ-CP, Thông tư 20/2026/TT-BTC.

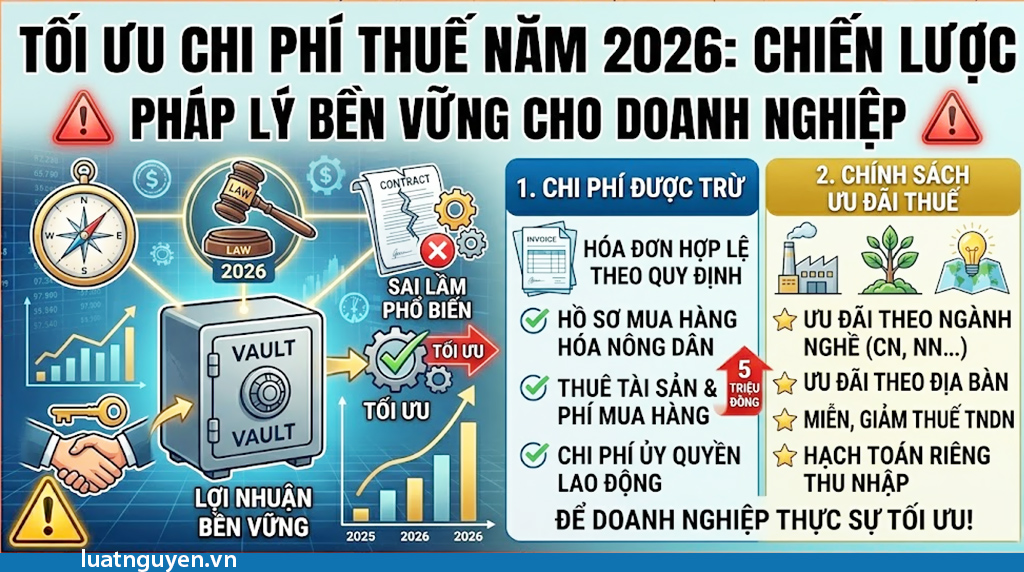

Tối ưu từ khâu Chi phí được trừ

Sai lầm phổ biến nhất của doanh nghiệp không phải là thiếu hóa đơn, mà là hóa đơn không hợp lệ về mặt pháp lý. Để một khoản chi được trừ liên quan đến hoạt động sản xuất kinh doanh khi tính thuế TNDN, thì cần phải đáp ứng các điều kiện:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp

- Có đủ hóa đơn, chứng từ theo quy định

Chi phí phổ biến của doanh nghiệp cần phải đáp ứng điều kiện theo quy định

Một số chi phí phổ biến của doanh nghiệp cần phải đáp ứng các hồ sơ theo quy định như sau:

Chi phí mua hàng hóa của người nông dân:

Đối với trường hợp mua sản phẩm là nông, lâm, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra; mua sản phẩm thủ công làm bằng dây, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa hoặc nguyên liệu tận dụng từ sản phẩm nông nghiệp của người sản xuất thủ công trực tiếp bán ra; mua phế liệu của người trực tiếp thu nhặt; mua đồ dùng, tài sản của hộ gia đình, cá nhân trực tiếp bán ra thì phải lập bảng kê thu mua hàng hóa, dịch vụ do người đại diện theo pháp luật hoặc người được ủy quyền của doanh nghiệp ký và chịu trách nhiệm

Chi phí thuê tài sản của cá nhân:

Nhiều doanh nghiệp thuê nhà, xe nhưng thiếu bộ hồ sơ pháp lý (hợp đồng, chứng từ trả tiền thuê tài sản, chứng từ nộp thuế thay), dẫn đến việc chi phí thực tế phát sinh nhưng không được công nhận.

Chi phí mua hàng hóa, dịch vụ

Chi phí mua hàng hoá, dịch vụ từng lần có giá trị từ 05 triệu đồng trở lên nếu đến thời điểm ghi nhận chi phí mà doanh nghiệp chưa thanh toán thì doanh nghiệp được tính vào chi phí được trừ khi có hợp đồng mua hàng hóa, dịch vụ, biên bản bàn giao hàng hóa, dịch vụ

Các khoản chi do doanh nghiệp ủy quyền/giao cho người lao động trực tiếp mua hộ hàng hóa, dịch vụ từ 05 triệu đồng trở lên:

Để ghi nhận các chi phí này, doanh nghiệp cần chuẩn bị đầy đủ hồ sơ gồm hóa đơn, chứng từ theo quy định; quy chế tài chính hoặc quy chế nội bộ hoặc quyết định / ủy quyền cho phép người lao động được phép thanh toán thay doanh nghiệp, chứng từ thanh toán không dùng tiền mặt của người lao động và của doanh nghiệp thanh toán lại cho người lao động.

Có chứng từ thanh toán không dùng tiền mặt

Có chứng từ thanh toán không dùng tiền mặt (đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên)

Khi mua hàng hóa, dịch vụ của một người bán có giá trị dưới 05 triệu đồng nhưng mua nhiều lần trong cùng một ngày có tổng giá trị từ 05 triệu đồng trở lên thì chỉ được tính vào chi phí được trừ trong trường hợp có chứng từ thanh toán không dùng tiền mặt

Vận dụng chính sách ưu đãi thuế

Chính sách ưu đãi thuế là một trong những công cụ quan trọng của Nhà nước nhằm khuyến khích đầu tư, phát triển ngành nghề ưu tiên và thúc đẩy kinh tế tại các khu vực nhất định. Tuy nhiên, trên thực tế, nhiều doanh nghiệp chưa khai thác hiệu quả hoặc áp dụng sai quy định, dẫn đến mất quyền lợi hoặc phát sinh rủi ro pháp lý.

- Pháp luật hiện hành quy định nhiều chính sách ưu đãi như:

- Miễn, giảm thuế thu nhập doanh nghiệp

- Ưu đãi theo ngành nghề (công nghệ, nông nghiệp, giáo dục…)

- Ưu đãi theo địa bàn đầu tư

- Điều kiện để được hưởng ưu đãi thuế

Để được áp dụng ưu đãi, doanh nghiệp cần đáp ứng đồng thời các điều kiện:

- Đúng ngành nghề ưu đãi theo quy định pháp luật

- Đúng địa bàn ưu đãi (nếu có)

- Thực hiện chế độ kế toán, hóa đơn, chứng từ đầy đủ

- Hạch toán riêng phần thu nhập được ưu đãi

Doanh nghiệp của bạn đã thực sự tối ưu?

Việc rà soát lại sổ sách và cấu trúc chi phí không bao giờ là muộn. Một sai sót nhỏ trong việc hiểu luật có thể dẫn đến số tiền phạt chậm nộp gấp nhiều lần số thuế ban đầu.

Việc rà soát lại sổ sách và cấu trúc chi phí không bao giờ là muộn. Một sai sót nhỏ trong việc hiểu luật có thể dẫn đến số tiền phạt chậm nộp gấp nhiều lần số thuế ban đầu.

Ý kiến bạn đọc

Bạn cần đăng nhập với tư cách là Thành viên chính thức để có thể bình luận

Những tin cũ hơn

Trương Thị Nguyệt Nga: từ cô nhân viên nghiệp vụ đến bản lĩnh người bảo vệ công lý

Khát vọng của người con xứ Quảng Sinh ra và lớn lên tại mảnh đất Quảng Nam đầy nắng gió và giàu truyền thống hiếu học, Nguyệt Nga mang trong mình cái chất “hay cãi” của người dân xứ Quảng – không phải là sự tranh chấp vô lý, mà là sự bướng bỉnh để bảo vệ lẽ phải và tìm kiếm sự thật. Rời quê...

Thăm dò ý kiến

Mời nhập mã xác nhận

Tin mới nhất

-

Không lập hóa đơn khi bán hàng: mức phạt "khủng" lên đến 80 triệu đồng

Không lập hóa đơn khi bán hàng: mức phạt "khủng" lên đến 80 triệu đồng

-

"Lừa đảo trực tuyến" trong dự thảo Nghị định mới

"Lừa đảo trực tuyến" trong dự thảo Nghị định mới

-

![[Đề xuất] Giảm 50% thuế môi trường để "hạ nhiệt" giá xăng dầu !](/assets/news/2026_03/image_32.png) [Đề xuất] Giảm 50% thuế môi trường để "hạ nhiệt" giá xăng dầu !

[Đề xuất] Giảm 50% thuế môi trường để "hạ nhiệt" giá xăng dầu !

-

Gỡ nút thắt pháp lý bất động sản với Nghị định 50/2026/NĐ-CP

Gỡ nút thắt pháp lý bất động sản với Nghị định 50/2026/NĐ-CP

-

Hạn chót hộ kinh doanh phải thông báo tài khoản ngân hàng cho cơ quan thuế

Hạn chót hộ kinh doanh phải thông báo tài khoản ngân hàng cho cơ quan thuế

Thống kê

- Đang truy cập127

- Máy chủ tìm kiếm1

- Khách viếng thăm126

- Hôm nay70,406

- Tháng hiện tại2,445,954

- Tổng lượt truy cập14,720,352

Tin xem nhiều

-

Khởi tố Đoàn Văn Sáng vì tội giết người ở Lạng Sơn

Khởi tố Đoàn Văn Sáng vì tội giết người ở Lạng Sơn

-

Luật Thuế GTGT 1/1/2026: Bước Ngoặt Cho Hộ Kinh Doanh Và Nông Nghiệp

Luật Thuế GTGT 1/1/2026: Bước Ngoặt Cho Hộ Kinh Doanh Và Nông Nghiệp

-

Gold price gap between SJC and global market narrows by VND 6 million

Gold price gap between SJC and global market narrows by VND 6 million

-

Quy định mới: Tiền lương từ 5 triệu đồng phải chuyển khoản

Quy định mới: Tiền lương từ 5 triệu đồng phải chuyển khoản

-

Luật Thuế TNCN 2025: Chính Thức Áp Dụng Biểu Thuế 5 Bậc Mới

Luật Thuế TNCN 2025: Chính Thức Áp Dụng Biểu Thuế 5 Bậc Mới