Đề xuất nâng ngưỡng khấu trừ thuế TNCN 10% lên 5 triệu đồng/lần

Đề xuất nâng ngưỡng khấu trừ thuế TNCN 10% lên 5 triệu đồng: 4 điểm cốt lõi doanh nghiệp và người lao động cần biết ngay

Bạn đã bao giờ gặp tình huống: Ký một hợp đồng dịch vụ vãng lai trị giá 2,5 triệu đồng, nhưng khi nhận tiền lại bị kế toán khấu trừ ngay 10% (250.000 đồng) chưa? Đối với người lao động tự do hay nhân sự thời vụ, số tiền này tuy không lớn nhưng lại gây không ít phiền toái khi phải chờ đến kỳ quyết toán thuế năm sau mới được hoàn lại.

Tin vui là Bộ Tài chính đang trình Chính phủ Dự thảo Nghị định hướng dẫn Luật Thuế thu nhập cá nhân, trong đó đề xuất một thay đổi mang tính "bước ngoặt": Nâng ngưỡng khấu trừ thuế TNCN 10% từ mức 2 triệu đồng hiện hành lên 5 triệu đồng/lần.

Để giúp các chủ doanh nghiệp, bộ phận kế toán và người lao động chủ động nắm bắt, Luật Nguyễn sẽ liệt kê và phân tích chi tiết 4 điểm thay đổi cốt lõi ngay dưới đây theo góc nhìn thực tế nhất.

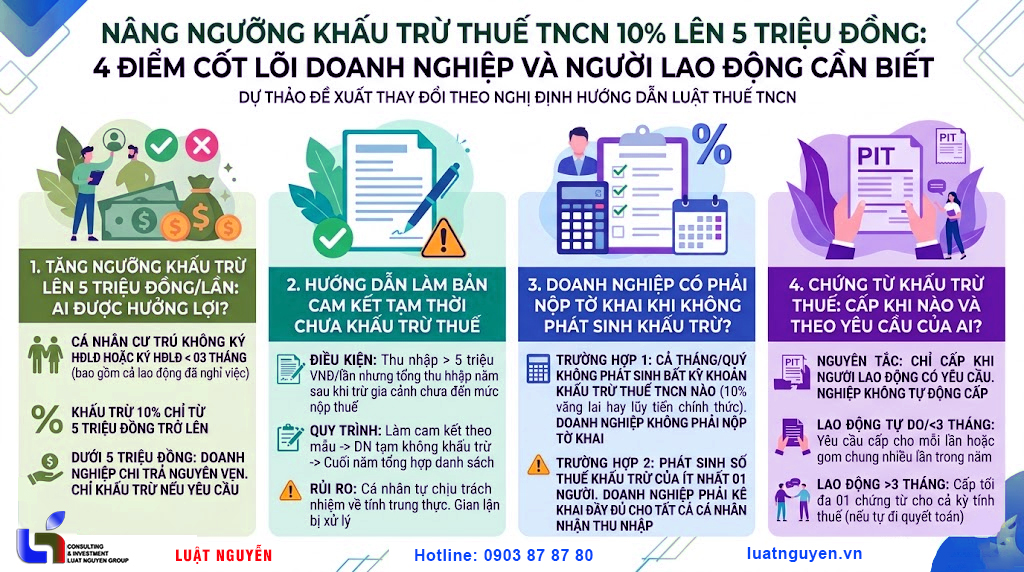

Tăng ngưỡng khấu trừ thuế TNCN lên 5 triệu đồng/lần: Ai được hưởng lợi?

Theo quy định hiện hành (tại Thông tư 111/2013/TT-BTC), cứ mỗi lần chi trả thu nhập từ 2 triệu đồng trở lên cho lao động không ký hợp đồng hoặc hợp đồng dưới 3 tháng, doanh nghiệp phải giữ lại 10% để nộp thuế.

Tuy nhiên, tại Điều 50 Dự thảo Nghị định hướng dẫn Luật Thuế thu nhập cá nhân, Bộ Tài chính đã thống nhất đề xuất tăng thêm 3 triệu đồng vào ngưỡng này. Cụ thể:

- Đối tượng áp dụng: Cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng (bao gồm cả người lao động đã chấm dứt hợp đồng nhưng được chi trả tiền lương, thu nhập khác).

- Mức ngưỡng mới: Từ 5 triệu đồng/lần trở lên mới phải khấu trừ 10% trước khi chi trả.

- Trường hợp dưới 5 triệu đồng/lần: Doanh nghiệp chi trả nguyên vẹn số tiền cho người lao động. Việc khấu trừ 10% lúc này chỉ thực hiện nếu người nhận thu nhập có yêu cầu.

Ví dụ thực tế từ Luật Nguyễn: Bạn là một Designer tự do, nhận thầu thiết kế một bộ nhận diện thương hiệu cho doanh nghiệp X với chi phí 4,5 triệu đồng.

- Theo luật cũ: Bạn chỉ nhận về 4.050.000 đồng (bị trừ 450.000 đồng tiền thuế).

- Theo đề xuất mới: Bạn sẽ nhận trọn vẹn 4.500.000 đồng mà không bị trừ một đồng nào (trừ khi bạn tự nguyện yêu cầu kế toán khấu trừ).

Hướng dẫn làm Bản cam kết tạm thời chưa khấu trừ thuế để tránh mất tiền oan

Nếu thu nhập vãng lai của bạn vượt quá 5 triệu đồng/lần nhưng ước tính tổng thu nhập cả năm (sau khi trừ gia cảnh) chưa đến mức phải nộp thuế, bạn hoàn toàn có quyền yêu cầu doanh nghiệp chưa khấu trừ 10%.

Quy trình và điều kiện làm cam kết được Dự thảo quy định rất rõ ràng như sau:

- Điều kiện làm cam kết: Cá nhân chỉ có duy nhất khoản thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ 10% nêu trên, nhưng ước tính tổng thu nhập chịu thuế sau khi trừ gia cảnh chưa đến mức phải nộp thuế. Nếu bạn làm hai, ba nơi cùng lúc thì không được làm cam kết này.

- Cách thức thực hiện: Cá nhân làm bản cam kết theo mẫu (ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi cho tổ chức trả thu nhập.

- Trách nhiệm của doanh nghiệp: Căn cứ vào cam kết, doanh nghiệp tạm thời không khấu trừ thuế 10%. Đến cuối năm tính thuế, doanh nghiệp vẫn phải tổng hợp danh sách và thu nhập của những cá nhân này để nộp cho cơ quan thuế.

⚠️ Rủi ro pháp lý cần tránh: Cá nhân phải tự chịu trách nhiệm hoàn toàn về tính trung thực của bản cam kết. Nếu cơ quan thuế thanh tra và phát hiện có sự gian lận (ví dụ: thực tế thu nhập cả năm vượt mức phải nộp thuế hoặc có thu nhập ở nhiều nơi), bạn sẽ bị xử lý nghiêm theo quy định của pháp luật về quản lý thuế.

Doanh nghiệp không phát sinh khấu trừ thuế TNCN trong tháng/quý: Có phải nộp tờ khai?

Đây là câu hỏi mà các kế toán viên của Luật Nguyễn nhận được nhiều nhất khi tư vấn cho các doanh nghiệp mới thành lập. Dựa trên quy định tại Nghị định 126/2020/NĐ-CP (được bổ sung bởi Nghị định 91/2022/NĐ-CP), câu trả lời được chia làm hai trường hợp rõ rệt:

- Trường hợp 1 (Không phải nộp tờ khai): Nếu trong cả tháng hoặc cả quý đó, doanh nghiệp của bạn hoàn toàn không phát sinh khấu trừ thuế TNCN của bất kỳ ai (không trừ 10% của lao động vãng lai, không trừ thuế theo biểu lũy tiến của lao động chính thức), thì doanh nghiệp không phải nộp hồ sơ khai thuế TNCN kỳ đó.

- Trường hợp 2 (Vẫn phải kê khai đầy đủ): Chỉ cần trong tháng/quý đó phát sinh số thuế khấu trừ của ít nhất 01 người, thì theo nguyên tắc của Mẫu 05/KK-TNCN, doanh nghiệp phải lập tờ khai và kê khai cho tất cả cá nhân nhận thu nhập, không phân biệt người đó có bị khấu trừ thuế hay không.

Do đó, các chủ doanh nghiệp cần nhắc nhở bộ phận kế toán rà soát kỹ bảng lương trước khi quyết định "bỏ qua" không nộp tờ khai, tránh việc bị phạt chậm nộp hồ sơ khai thuế một cách đáng tiếc.

Người lao động không yêu cầu, doanh nghiệp có phải cấp chứng từ khấu trừ thuế?

Nhiều doanh nghiệp thắc mắc liệu có phải chủ động in và giao chứng từ khấu trừ thuế cho người lao động hay không. Theo hướng dẫn từ Luật Nguyễn (tham khảo quy định hiện hành tại Thông tư 111/2013/TT-BTC do chưa có Thông tư thay thế cho Luật mới):

- Nguyên tắc chung: Doanh nghiệp chỉ thực hiện cấp chứng từ khấu trừ thuế khi người lao động có yêu cầu. Nếu họ không đòi hỏi, doanh nghiệp không cần phải cấp.

- Đối với lao động tự do/dưới 3 tháng: Người lao động có quyền yêu cầu doanh nghiệp cấp chứng từ cho mỗi lần khấu trừ hoặc cấp 01 chứng từ gom chung cho nhiều lần trong cùng một năm tài chính.

- Đối với lao động ký hợp đồng từ 3 tháng trở lên: Doanh nghiệp chỉ cấp tối đa 01 chứng từ khấu trừ trong một kỳ tính thuế (nếu người đó tự đi quyết toán).

Lời kết từ chuyên gia Luật Nguyễn

Đề xuất nâng ngưỡng khấu trừ lên 5 triệu đồng là một bước đi hợp lòng dân, giảm bớt thủ tục hành chính cho cả người lao động lẫn cơ quan thuế. Tuy nhiên, ranh giới giữa việc "làm đúng để tối ưu thuế" và "làm sai dẫn đến vi phạm pháp luật" là rất mong manh, đặc biệt là việc quản lý các bản cam kết thu nhập.

Nếu doanh nghiệp của bạn đang gặp khó khăn trong việc chuẩn bị quy trình rà soát hợp đồng lao động thời vụ, hoặc cần tư vấn sâu hơn về tối ưu chi phí thuế hợp pháp, hãy liên hệ ngay với Luật Nguyễn. Với hơn 25 năm kinh nghiệm đồng hành cùng hàng ngàn doanh nghiệp Việt, chúng tôi luôn sẵn sàng lắng nghe và gỡ rối cho bạn.

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn

TRI ÂN LUẬT SƯ HOÀNG TAM ĐA – NGƯỜI THẦY ĐẶT NỀN MÓNG CHO NHỮNG GIÁ TRỊ VÀNG

Tri ân người dẫn đầu Trong không khí ấm cúng của buổi tiệc tất niên ngày 07/02 vừa qua, Luật Nguyễn đã dành một khoảng lặng trang trọng nhất để thực hiện nghi thức tri ân Luật sư Hoàng Tam Đa – Thành viên Đoàn Luật sư Thành phố Hồ Chí Minh. Đây không chỉ là một nghi thức hành...

- Đang truy cập186

- Hôm nay24,904

- Tháng hiện tại529,939

- Tổng lượt truy cập22,151,390