Bước ngoặt mới trong Luật Quản lý thuế từ năm 2026

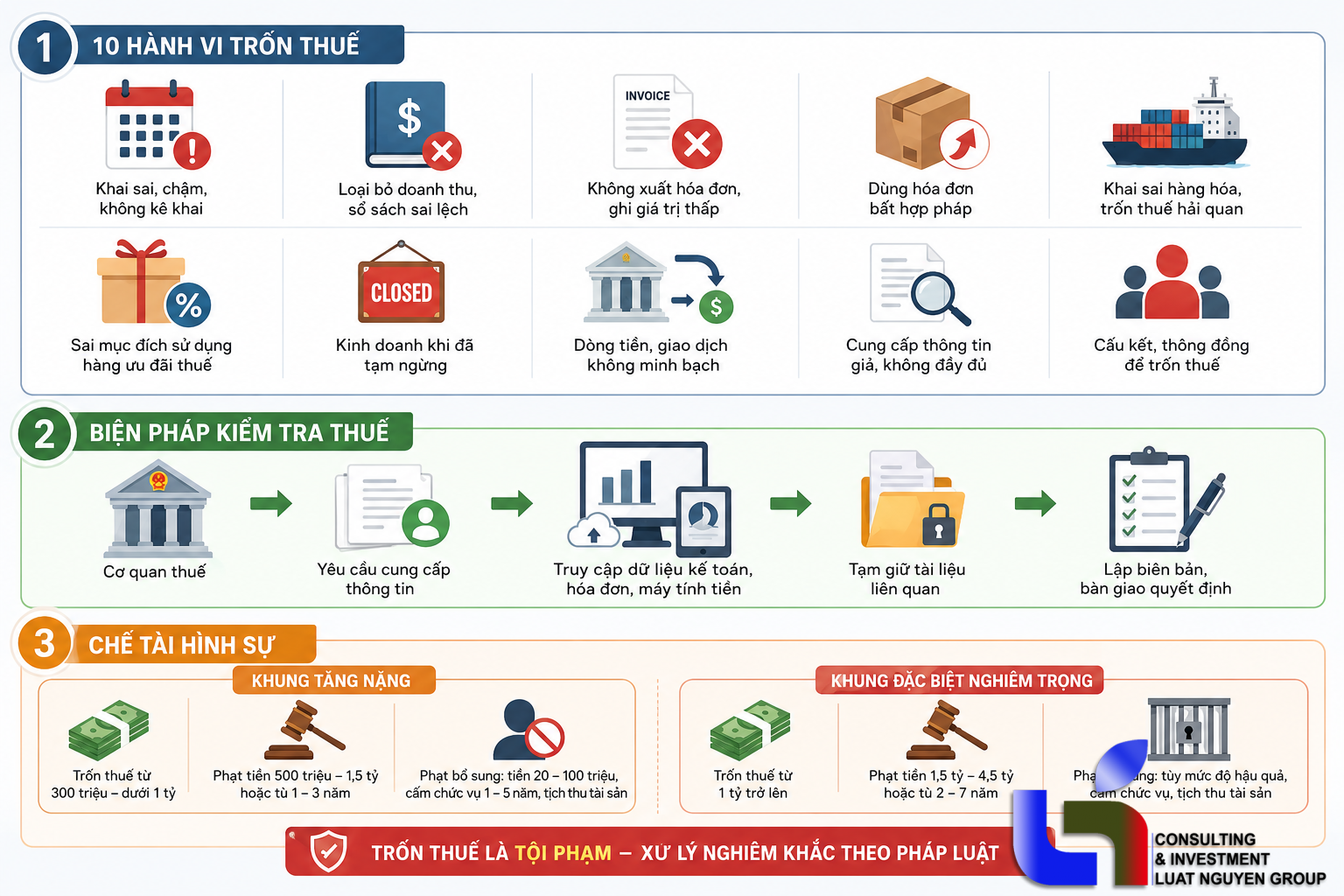

1. Bản chất pháp lý của 10 hành vi trốn thuế theo quy định mới

Hành lang pháp lý về thuế liên tục được hoàn thiện nhằm ngăn chặn các lỗ hổng thất thu ngân sách. Từ ngày 01/7/2026, các quy định mới phân định rõ ranh giới giữa lỗi hành chính thông thường và hành vi trốn thuế có chủ đích thông qua 10 nhóm hành vi điển hình:

-

Vi phạm về thời hạn và nghĩa vụ kê khai: Hành vi không đăng ký, không nộp hồ sơ khai thuế, hoặc nộp chậm quá 90 ngày kể từ ngày hết hạn (hoặc hết thời gian gia hạn) gây thiếu hụt số thuế phải nộp hoặc làm tăng bất hợp pháp số thuế được miễn, giảm, hoàn.

-

Trục lợi từ hệ thống chứng từ, sổ sách kế toán: Việc cố ý loại bỏ các khoản thu nhập hợp pháp ra khỏi sổ sách kế toán, hoặc áp dụng các chứng từ không phản ánh đúng bản chất kinh tế, giá trị thực tế của giao dịch nhằm bóp méo nghĩa vụ tài chính.

-

Gian lận hóa đơn và giá trị thương mại: Không xuất hóa đơn khi cung ứng hàng hóa, dịch vụ hoặc chủ động ghi giá trị trên hóa đơn thấp hơn thực tế thanh toán. Sử dụng hóa đơn bất hợp pháp để tăng chi phí đầu vào, tăng khấu trừ hoặc tăng số tiền thuế được hoàn.

-

Sai phạm trong hoạt động xuất nhập khẩu: Khai báo sai lệch thông tin hàng hóa nhưng không tự nguyện khắc phục, cố ý không kê khai hoặc móc nối, cấu kết với đối tác gửi hàng nhằm mục đích thông quan lậu, trốn nghĩa vụ thuế hải quan.

-

Sai mục đích sử dụng và giả tạo trạng thái kinh doanh: Thay đổi mục đích sử dụng của nhóm hàng hóa vốn được ưu đãi miễn, giảm thuế nhưng cố tình không khai báo. Đặc biệt, việc tiếp tục phát sinh dòng tiền, hoạt động thương mại trong giai đoạn đã thông báo tạm ngừng kinh doanh cũng chính thức bị khép vào hành vi trốn thuế.

Lưu ý loại trừ: Pháp luật vẫn dành không gian cho sự tự nguyện khắc phục. Nếu người nộp thuế chậm nộp hồ sơ quá 90 ngày nhưng không phát sinh số thuế phải nộp, hoặc có phát sinh nhưng đã chủ động nộp đủ tiền thuế lẫn tiền chậm nộp trước khi cơ quan chức năng công bố quyết định kiểm tra/lập biên bản, hành vi này chỉ bị xử lý hành chính về thủ tục.

2. Thẩm quyền và biện pháp mạnh tay của cơ quan kiểm tra thuế

Khi phát hiện các dấu hiệu bất thường, cơ quan quản lý thuế được trao những công cụ pháp lý sắc bén để thu thập chứng cứ trực tiếp và ngăn chặn hành vi tẩu tán tài liệu:

Thu thập dữ liệu toàn diện và tức thời

Thủ trưởng cơ quan thuế có toàn quyền yêu cầu các tổ chức, cá nhân liên quan cung cấp giải trình bằng văn bản hoặc đối thoại trực tiếp. Điểm đáng chú ý là quyền tiếp cận trực diện vào hệ thống phần mềm kế toán, dữ liệu hóa đơn điện tử và máy tính tiền của đối tượng bị nghi vấn, triệt tiêu khả năng chỉnh sửa dữ liệu hồi tố.

Áp dụng biện pháp khẩn cấp tạm giữ tài liệu

Trưởng đoàn kiểm tra hoặc Thủ trưởng cơ quan thuế có quyền ra quyết định tạm giữ các tài liệu, hồ sơ liên quan nhằm bảo toàn chứng cứ phục vụ công tác xác minh. Mọi quy trình tạm giữ đều phải tuân thủ chặt chẽ tính bảo mật, lập biên bản rõ ràng và bàn giao quyết định cho đối tượng bị kiểm tra để bảo đảm tính minh bạch tài phán.

3. Chế tài hình sự: Ranh giới tù tội từ các khoản phạt nghìn tỷ

Khi hành vi vi phạm vượt qua ngưỡng xử phạt hành chính, các chế tài nghiêm khắc của Bộ luật Hình sự sẽ lập tức được kích hoạt. Tùy thuộc vào quy mô và tính chất nguy hiểm, cấu thành tội phạm được chia thành các khung xử lý rõ rệt:

| Khung hình phạt | Tiêu chí định tội | Hình phạt chính | Hình phạt bổ sung |

| Khung tăng nặng | Phạm tội có tổ chức, tái phạm nguy hiểm, lợi dụng chức vụ hoặc số tiền gian lận từ 300 triệu đến dưới 1 tỷ đồng. | Phạt tiền từ 500 triệu đến 1,5 tỷ đồng hoặc phạt tù từ 01 đến 03 năm. | Phạt tiền từ 20 - 100 triệu đồng; cấm đảm nhiệm chức vụ/hành nghề từ 01 - 05 năm; tịch thu một phần hoặc toàn bộ tài sản. |

| Khung đặc biệt nghiêm trọng | Số tiền trốn thuế có giá trị từ 1 tỷ đồng trở lên. | Phạt tiền từ 1,5 tỷ đến 4,5 tỷ đồng hoặc phạt tù từ 02 đến 07 năm. | Tương tự các hình phạt bổ sung tăng nặng tùy mức độ hậu quả. |

Sự điều chỉnh này cho thấy nhà nước không chỉ đánh mạnh vào lợi ích kinh tế (phạt tiền gấp nhiều lần) mà còn sử dụng hình phạt cách ly nghiêm khắc đối với những cá nhân, tổ chức cố tình xâm phạm nền tảng tài chính quốc gia.

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn

TIẾN SĨ NGUYỄN HỮU THI – VỊ CỐ VẤN CHIẾN LƯỢC ĐƯA LUẬT NGUYỄN VƯƠN TẦM KỶ NGUYÊN SỐ

Ngày 07/02 vừa qua, bên cạnh không khí rộn ràng của tiệc tất niên, Hệ thống Luật Nguyễn đã long trọng vinh danh và tri ân Tiến sĩ Nguyễn Hữu Thi – Vị cố vấn chiến lược, người đã mang đến những làn gió mới và tư duy đột phá cho sự phát triển của công ty. Sự cộng hưởng chiến lược: Khi chuyên môn...

- Đang truy cập218

- Máy chủ tìm kiếm1

- Khách viếng thăm217

- Hôm nay13,367

- Tháng hiện tại565,998

- Tổng lượt truy cập20,720,730

-

Luật Thuế GTGT 1/1/2026: Bước Ngoặt Cho Hộ Kinh Doanh Và Nông Nghiệp

Luật Thuế GTGT 1/1/2026: Bước Ngoặt Cho Hộ Kinh Doanh Và Nông Nghiệp

-

Khởi tố Đoàn Văn Sáng vì tội giết người ở Lạng Sơn

Khởi tố Đoàn Văn Sáng vì tội giết người ở Lạng Sơn

-

Bảng Tỷ Lệ Thuế Suất Theo Thông Tư 40/2021/TT-BTC

Bảng Tỷ Lệ Thuế Suất Theo Thông Tư 40/2021/TT-BTC

-

Gold price gap between SJC and global market narrows by VND 6 million

Gold price gap between SJC and global market narrows by VND 6 million

-

Biển báo mũi tên xanh cho phép rẽ phải – Ô tô có được đi không?

Biển báo mũi tên xanh cho phép rẽ phải – Ô tô có được đi không?