Đăng Ký Thuế 2026: 3 Nhóm Đối Tượng Mới Cần Biết

1. Phân Tích Chuyên Sâu 3 Nhóm Chủ Thể Mới Bắt Buộc Đăng Ký Thuế Từ 01/7/2026

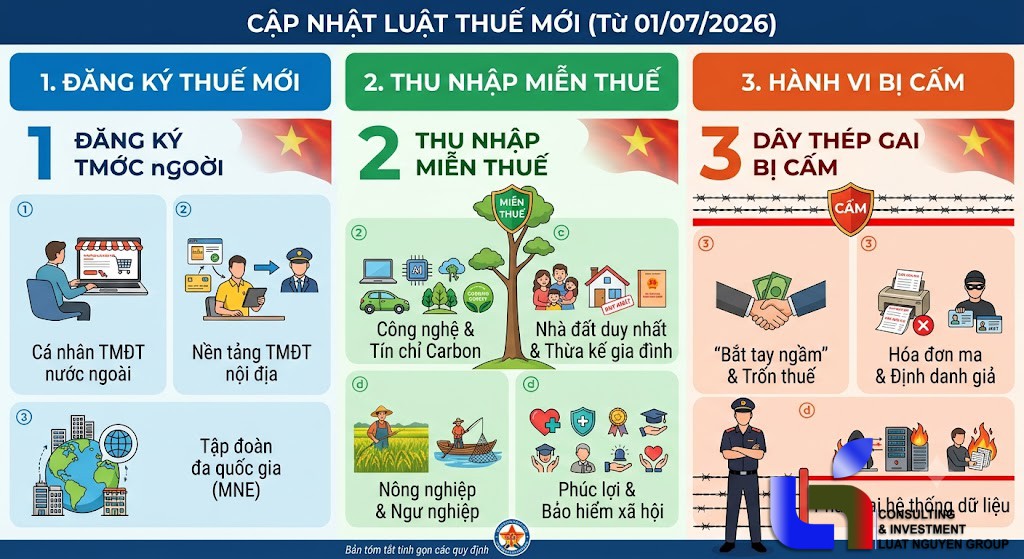

Sự ra đời của Thông tư 90/2026/TT-BTC đã đánh dấu một bước tiến lớn trong việc kiểm soát nguồn thu, đặc biệt là việc lấp đầy các khoảng trống pháp lý trên nền tảng số. Khác với các quy định mang tính khái quát trước đây, hệ thống hiện hành đã chỉ đích danh cơ chế quản lý trực tiếp đối với ba nhóm đối tượng đặc thù:

-

Cá nhân không cư trú kinh doanh thương mại điện tử (TMĐT): Nếu như trước đây, pháp luật chỉ quy định chung cho các "nhà cung cấp nước ngoài", thì nay đã có sự tách bạch rõ rệt. Những cá nhân không cư trú có hoạt động trên các sàn TMĐT (ngay cả khi nền tảng đó không tích hợp chức năng đặt hàng hay thanh toán trực tuyến) đều phải tự mình thực hiện nghĩa vụ đăng ký thuế. Động thái này nhằm truy thu triệt để và công bằng mọi nguồn lợi nhuận vắt chéo qua biên giới số.

-

Đơn vị chủ quản nền tảng số và sàn TMĐT nội địa: Đây là một sự dịch chuyển trách nhiệm khôn ngoan của cơ quan quản lý. Trách nhiệm khấu trừ và nộp thuế thay không còn chỉ đặt lên vai các ngân hàng thương mại hay cổng trung gian thanh toán. Giờ đây, chính các chủ sàn TMĐT trong nước (có chức năng đặt hàng và thanh toán) buộc phải đứng ra thu hộ thuế cho các đối tác kinh doanh trên nền tảng của mình. Quy định này giúp cơ quan nhà nước "nắm đằng chuôi" dòng tiền ngay từ khâu khởi nguồn giao dịch, giảm thiểu tối đa rủi ro thất thu.

-

Các tổ chức chịu sự điều chỉnh của Thuế tối thiểu toàn cầu: Một điểm hoàn toàn mới mẻ là việc đưa các tổ chức phải kê khai nộp thuế thu nhập doanh nghiệp bổ sung theo chuẩn mực Thuế tối thiểu toàn cầu vào diện phải đăng ký trực tiếp. Đây là bước đi tất yếu để Việt Nam hội nhập sâu rộng, bảo vệ quyền đánh thuế chính đáng quốc gia trước sức ép từ các tập đoàn đa quốc gia.

2. Bức Tranh Toàn Cảnh Về Thu Nhập Được Miễn Thuế TNCN (Áp dụng từ 01/07/2026)

Luật Thuế thu nhập cá nhân 2025 đã cụ thể hóa và mở rộng đáng kể biên độ các khoản thu nhập được miễn thuế. Thay vì một danh sách liệt kê cơ học, các ưu đãi này được thiết kế có chủ đích, tập trung vào các trụ cột phát triển kinh tế - xã hội bền vững:

-

Nhóm khuyến khích chất xám, công nghệ và phát triển xanh (Điểm sáng mới nhất): Lần đầu tiên, các thu nhập từ việc bán tín chỉ các-bon, giảm phát thải khí nhà kính, hay lãi từ trái phiếu xanh được bảo hộ hoàn toàn khỏi thuế. Thêm vào đó, tiền lương từ các nhiệm vụ đổi mới sáng tạo, thu nhập của các chuyên gia, nhà đầu tư thiên thần rót vốn vào hệ sinh thái khởi nghiệp (startup) đều được miễn trừ. Chính sách này đóng vai trò như một thỏi nam châm chiến lược, thu hút nhân tài và dòng vốn rủi ro vào các lĩnh vực lõi.

-

Nhóm an sinh xã hội và gắn kết gia đình: Việc chuyển nhượng, thừa kế bất động sản giữa những người có quan hệ huyết thống, hôn nhân trực hệ tiếp tục được miễn thuế nhằm bảo vệ giá trị gia đình. Đặc biệt, công dân bán tài sản là nhà ở, đất ở duy nhất tại Việt Nam vẫn được giữ trọn vẹn số tiền thu về, tạo điều kiện an cư lạc nghiệp.

-

Nhóm hỗ trợ nền tảng nông - lâm - ngư nghiệp: Nhằm bảo vệ tầng lớp lao động sản xuất trực tiếp, những nông dân tham gia chuỗi "Cánh đồng lớn", ngư dân bám biển xa bờ, hay các hộ gia đình tự canh tác, chuyển đổi đất nông nghiệp đều không phải nộp thuế TNCN trên thành quả lao động thô của họ.

-

Nhóm phúc lợi, bảo hiểm và nhân đạo: Các mạng lưới bảo vệ con người như tiền bồi thường tai nạn, chi trả bảo hiểm nhân thọ, học bổng từ các quỹ hợp pháp, lương hưu, lương làm ca đêm, hoặc thu nhập từ các quỹ từ thiện đều nằm trong vùng an toàn, không bị áp thuế.

3. Lằn Ranh Đỏ: Những Hành Vi Bị Trừng Phạt Khắc Nghiệt Trong Quản Lý Thuế

Nhằm thiết lập một sân chơi minh bạch, Điều 8 Luật Quản lý thuế 2025 đã giăng một lưới pháp lý cực kỳ nghiêm ngặt nhằm triệt tiêu các vấn nạn nhức nhối. Việc nhận diện rõ các nhóm hành vi cấm này là bắt buộc đối với mọi cá nhân và doanh nghiệp:

-

Nghiêm cấm sự "bắt tay ngầm" và thao túng quyền lực: Mọi hành vi thông đồng, móc nối giữa cán bộ thuế và người nộp thuế nhằm mục đích chuyển giá, trốn thuế hay trục lợi ngân sách đều bị coi là vi phạm đặc biệt nghiêm trọng. Nhà nước cũng không khoan nhượng với việc cán bộ lạm quyền để sách nhiễu, làm sai lệch hồ sơ hoặc rò rỉ dữ liệu bảo mật của doanh nghiệp.

-

Triệt phá nạn "hóa đơn ma" và đánh cắp định danh: Việc cố tình mượn, sử dụng trái phép mã số thuế của pháp nhân khác để hợp thức hóa giao dịch bẩn bị cấm tuyệt đối. Tương tự, hành vi tạo lập, mua bán hóa đơn điện tử giả mạo để lách luật sẽ phải đối mặt với các chế tài hình sự khắc nghiệt.

-

Ngăn chặn hành vi chống đối và phá hoại hệ thống: Từ những việc như cố tình giấu giếm thông tin, trì hoãn kê khai, cho đến các hành động nguy hiểm như truy cập trái phép, tấn công phá hủy hệ thống dữ liệu thuế quốc gia hay phát tán tin giả gây hoang mang dư luận đều bị trừng trị thích đáng nhằm bảo vệ tuyệt đối an ninh tài chính.

Ý kiến bạn đọc

Những tin cũ hơn

Lê Nguyễn Minh Quân: Gương mặt trẻ đầy tiềm năng tại Luật Nguyễn

Nền tảng khác biệt: Từ môi trường quốc tế đến đam mê pháp luật Không đi theo con đường truyền thống, Minh Quân đã được tiếp xúc với môi trường học tập quốc tế từ nhỏ tại trường Quốc tế Á Châu (AIS). Điều này không chỉ giúp Quân trau dồi khả năng tiếng Anh một cách vượt trội mà còn hình...

- Đang truy cập176

- Máy chủ tìm kiếm7

- Khách viếng thăm169

- Hôm nay13,163

- Tháng hiện tại381,471

- Tổng lượt truy cập21,795,067