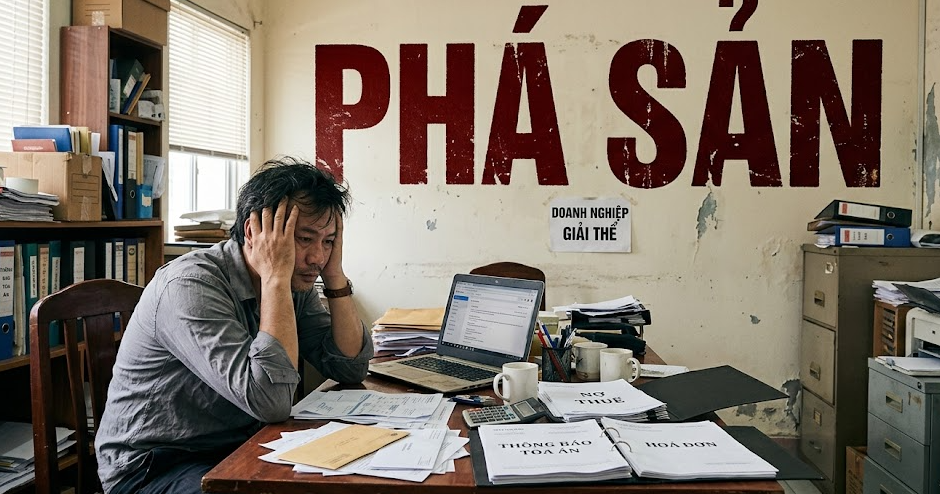

Doanh nghiệp nợ thuế, bỏ địa chỉ kinh doanh đối mặt án phá sản

Đây là một trong những điểm bổ sung mang tính bước ngoặt được quy định đồng bộ tại Luật Quản lý thuế năm 2025 và Luật Phục hồi, phá sản năm 2025. Cả hai đạo luật quan trọng này đều chính thức có hiệu lực thi hành từ đầu tháng 7 năm 2026, hứa hẹn sẽ siết chặt kỷ cương quản lý, quét sạch tình trạng "vốn ảo, doanh nghiệp ma" đang gây nhức nhối cho nền kinh tế.

Công cụ cưỡng chế mới: Khai tử pháp nhân chây ỳ

Theo quy định cũ, khi một công ty nợ thuế rồi âm thầm đóng cửa, bỏ trốn khỏi trụ sở, cơ quan quản lý thuế thường chỉ dừng lại ở các bước như: phong tỏa tài khoản ngân hàng, đình chỉ sử dụng hóa đơn, công khai danh tính trên phương tiện thông tin đại chúng hoặc chuyển hồ sơ sang cơ quan công an khi có dấu hiệu tội phạm hình sự. Tuy nhiên, các biện pháp này chưa thể xử lý dứt điểm phần gốc rễ của những "xác sống doanh nghiệp" tồn đọng năm này qua năm khác.

Để giải quyết triệt để bài toán này, điểm g khoản 1 Điều 49 Luật Quản lý thuế năm 2025 đã chính thức bổ sung một biện pháp cưỡng chế hoàn toàn mới. Theo đó, cơ quan quản lý thuế được trao toàn quyền áp dụng chế tài: Nộp đơn yêu cầu áp dụng thủ tục phá sản đối với các đối tượng vi phạm.

Khoản 3 Điều 38 Luật Phục hồi, phá sản năm 2025 cũng quy định rất rõ ràng: Cơ quan quản lý thuế có nghĩa vụ và trách nhiệm phải nộp đơn yêu cầu áp dụng thủ tục phá sản đối với doanh nghiệp, hợp tác xã thuộc trường hợp quy định pháp luật khi các nỗ lực đôn đốc thu hồi nợ thông thường không đạt kết quả.

Hai kịch bản doanh nghiệp bị đưa vào tầm ngắm

Dựa trên các dự thảo hướng dẫn thi hành và văn bản liên quan, cơ quan thuế sẽ tiến hành quy trình lập hồ sơ, nộp đơn yêu cầu Tòa án mở thủ tục phá sản tập trung vào 2 nhóm đối tượng có rủi ro cao nhất:

-

Trường hợp 1: Doanh nghiệp có khoản nợ thuế kéo dài, quá hạn quy định nhưng không còn khả năng thanh toán, đồng thời các biện pháp cưỡng chế thông thường trước đó (như trích tiền từ tài khoản, khấu trừ một phần thu nhập) đã được áp dụng nhưng không đem lại hiệu quả thu hồi dòng tiền.

-

Trường hợp 2: Người nộp thuế nợ tiền thuế quá hạn và hoàn toàn biến mất, không còn hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan quản lý trong một khoảng thời gian dài liên tục (dự kiến tiêu chí xác định là từ 3 năm trở lên). Đối với nhóm này, việc duy trì tư cách pháp nhân chỉ làm tăng số liệu ảo và gánh nặng quản lý cho hệ thống hành chính.

Bối cảnh thực tế đáng báo động: Thống kê từ ngành thuế cho thấy, toàn quốc hiện có khoảng 963.500 trường hợp người nộp thuế rơi vào trạng thái "mất tích" - tức là không còn hoạt động tại địa chỉ đăng ký nhưng vẫn treo nợ thuế. Trong số này bao gồm khoảng 325.500 doanh nghiệp và 638.000 hộ kinh doanh. Đây là một con số khổng lồ nếu đặt lên bàn cân so sánh với tổng số gần 1,1 triệu doanh nghiệp đang thực sự hoạt động bình thường trên cả nước hiện nay.

Hệ lụy đi kèm: Phong tỏa xuất cảnh diện rộng

Bên cạnh việc bị cơ quan thuế nộp đơn chủ động "khai tử" phá sản, những người đứng đầu doanh nghiệp chây ỳ này cũng không thể dễ dàng thoát thân. Cơ quan thuế khẳng định sẽ tiếp tục siết chặt biện pháp tạm hoãn xuất cảnh đối với người đại diện theo pháp luật của các công ty bỏ địa chỉ kinh doanh có nợ thuế.

Quy trình thực hiện được chuẩn hóa rất nghiêm ngặt: Trước khi chính thức ban hành lệnh cấm xuất cảnh, ngành thuế sẽ thực hiện gửi thông báo nhắc nhở trước 30 ngày thông qua hệ thống tài khoản thuế điện tử cá nhân/doanh nghiệp, đồng thời gửi về địa chỉ cư trú đã đăng ký và công khai trên trang thông tin điện tử của ngành. Sau 30 ngày kể từ ngày phát thông báo, nếu đối tượng vẫn chọn giải pháp "im lặng", không phản hồi và không tất toán nghĩa vụ tài chính, lệnh hoãn xuất cảnh sẽ lập tức có hiệu lực phối hợp tự động cùng cơ quan quản lý cửa khẩu.

Quy định mang tính bước ngoặt từ ngày 01/07/2026 chính là hồi chuông cảnh tỉnh mạnh mẽ, buộc các chủ doanh nghiệp phải có trách nhiệm cao hơn đối với nghĩa vụ thuế công và tính minh bạch trong hoạt động kinh doanh của mình.

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn

LUẬT SƯ NGUYỄN THỊ KIM OANH: NGƯỜI TRUYỀN LỬA TÍN – LAN TỎA NIỀM TIN

Là Chủ tịch kiêm Tổng Giám đốc Công ty CP Luật Nguyễn (Luật Nguyễn Corp) và người sáng lập Cộng đồng Doanh nhân Tâm Giao (TGEC), bà không chỉ là một luật sư tài năng mà còn là một nhà lãnh đạo, một người kết nối, và một tấm gương sáng về sự cống hiến và trách nhiệm. Với triết lý sống “Trao chữ tín...

- Đang truy cập797

- Hôm nay25,267

- Tháng hiện tại327,423

- Tổng lượt truy cập21,665,351