Quy trình xét duyệt và tổng hợp quyết toán năm theo Thông tư 50/2026/TT-BTC

Hướng dẫn chi tiết Thông Tư 59/2026/TT-BTC: Quy trình xét duyệt và tổng hợp quyết toán năm mới nhất

Cứ đến mỗi mùa quyết toán, phòng kế toán của các cơ quan nhà nước, đơn vị sự nghiệp công lập lại rơi vào trạng thái "quay cuồng" với số liệu. Chỉ cần một lỗi lệch pha nhỏ giữa sổ sách đơn vị và xác nhận của Kho bạc, toàn bộ hồ sơ có thể bị trả về, kéo theo hàng loạt hệ lụy về tiến độ và trách nhiệm giải trình.

Để chuẩn hóa lại toàn bộ quy trình này, ngày 29/05/2026, Bộ Tài chính đã ban hành Thông tư 59/2026/TT-BTC (có hiệu lực ngay từ ngày ký và áp dụng cho quyết toán từ năm ngân sách 2025). Dưới đây là liệt kê chi tiết các điểm cốt lõi của Thông tư này một cách trực quan, dễ hiểu nhất để bạn áp dụng ngay lập tức.

Đối tượng nào phải áp dụng Thông tư 59/2026/TT-BTC?

Không phải tất cả các nguồn vốn đều gom chung vào một rổ. Bạn cần phân biệt rõ phạm vi để tránh nộp sai phác đồ quyết toán.

Về phạm vi điều chỉnh

- Bao gồm: Quy định về lập, tổng hợp, gửi báo cáo quyết toán năm; xét duyệt và tổng hợp quyết toán đối với các khoản ngân sách nhà nước (NSNN), khoản phí được khấu trừ/để lại, và kinh phí hoạt động nghiệp vụ phải báo cáo theo mục lục NSNN.

- Loại trừ: Quyết toán nguồn vốn đầu tư công (trừ một số khoản chi cho ngân hàng chính sách, quỹ tài chính ngoài ngân sách theo Luật Đầu tư công) và quyết toán của Ban quản lý dự án đầu tư xây dựng. Các nhóm này sẽ có văn bản hướng dẫn riêng.

Về đối tượng áp dụng

Thông tư này gọi tên trực tiếp các đơn vị sau:

- Các cơ quan nhà nước, tổ chức chính trị và Mặt trận Tổ quốc Việt Nam.

- Các đơn vị sự nghiệp công lập (trường học, bệnh viện, viện nghiên cứu công lập...).

- Các ngân hàng chính sách của Nhà nước.

- Các tổ chức, cá nhân khác có liên quan đến việc sử dụng ngân sách nhà nước.

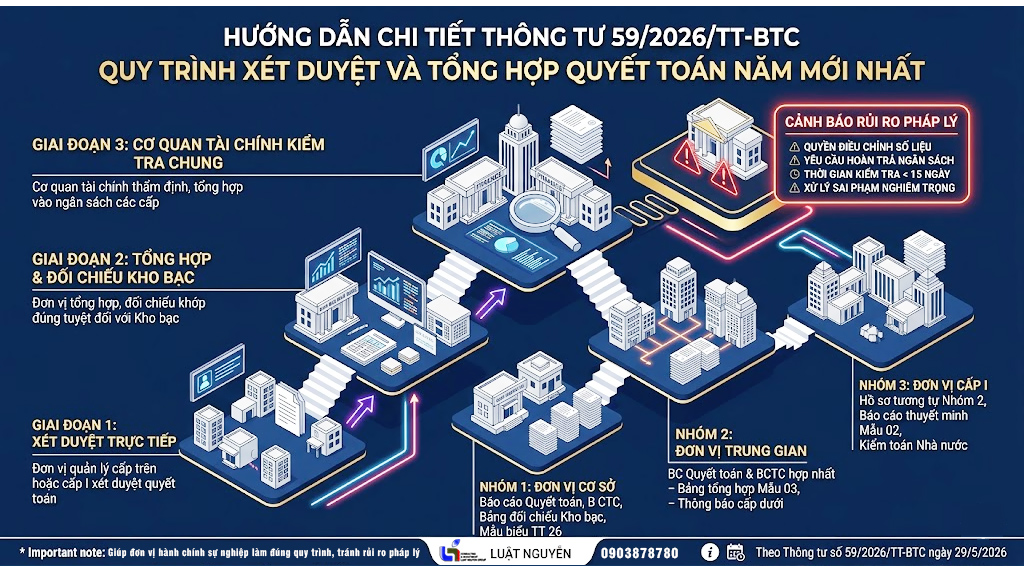

Quy trình 3 bước xét duyệt và tổng hợp quyết toán năm 2026

Để việc quyết toán diễn ra mượt mà, Thông tư 59 đã thiết kế một lộ trình "bậc thang" khép kín gồm 3 bước rõ ràng tại Điều 3:

- Bước 1: Xét duyệt tại đơn vị quản lý trực tiếp: Đơn vị dự toán cấp trên trực tiếp, đơn vị giao dự toán hoặc đơn vị dự toán cấp I thực hiện xét duyệt và ra thông báo xét duyệt quyết toán cho các đơn vị sử dụng ngân sách thuộc quyền quản lý của mình.

- Bước 2: Tổng hợp và đối chiếu Kho bạc: Đơn vị dự toán cấp trên và cấp I gom toàn bộ số liệu đã được xét duyệt, kiểm tra tính đầy đủ, khớp đúng tuyệt đối với xác nhận của Kho bạc Nhà nước trước khi nộp lên cơ quan tài chính cùng cấp.

- Bước 3: Cơ quan tài chính kiểm tra, tổng hợp chung: Cơ quan tài chính các cấp tiến hành thẩm định lại hồ sơ của đơn vị dự toán cấp I cùng cấp, tổng hợp vào quyết toán năm của ngân sách cấp mình và ngân sách cấp dưới (nếu có).

Danh mục hồ sơ chi tiết cho từng cấp đơn vị

Kế toán cần lưu ý chuẩn bị hồ sơ "đúng và đủ" theo mô hình bậc thang dưới đây:

Nhóm 1: Đối với đơn vị sử dụng ngân sách (Đơn vị cơ sở)

Đơn vị phải lập và gửi báo cáo cho cấp trên trực tiếp hoặc cơ quan tài chính cùng cấp (nếu không có cấp trên) các giấy tờ sau:

- Báo cáo quyết toán năm (phục vụ xét duyệt) và Báo cáo tài chính năm (theo Thông tư 24/2024/TT-BTC) để đối chiếu số liệu.

- Bảng đối chiếu dự toán/tình hình sử dụng kinh phí ngân sách (rút dự toán/lệnh chi tiền) hoặc Bảng xác nhận số dư tài khoản tiền gửi tại Kho bạc Nhà nước (theo Nghị định 347/2025/NĐ-CP).

- Các mẫu biểu chuyên dụng theo Thông tư 26/2026/TT-BTC: Mẫu 68 (cho đơn vị cấp I), Mẫu 71 (cho đơn vị sự nghiệp công lập có thu dịch vụ), Mẫu 72 (cho quỹ tài chính nhà nước ngoài ngân sách).

- Báo cáo quyết toán chi dự trữ quốc gia (nếu có).

Nhóm 2: Đối với đơn vị dự toán cấp trên (Cấp trung gian)

Cấp này phải tổng hợp toàn bộ số liệu của mình và các đơn vị cấp dưới đã được duyệt để gửi lên cấp trên nữa hoặc đơn vị giao dự toán, hồ sơ gồm:

- Báo cáo quyết toán năm (Thông tư 24/2024/TT-BTC) và Báo cáo tài chính hợp nhất (Thông tư 108/2025/TT-BTC).

- Bảng tổng hợp quyết toán kinh phí hoạt động theo Mẫu biểu số 03 của Thông tư 59.

- Lưu ý riêng: Nếu có Ban quản lý dự án trực thuộc được hỗ trợ chi thường xuyên không giao tự chủ từ NSNN, phải tổng hợp thêm báo cáo quyết toán nguồn này dựa trên Thông tư 70/2024/TT-BTC.

- Đính kèm đầy đủ các bảng đối chiếu Kho bạc và Thông báo xét duyệt quyết toán năm của toàn bộ các đơn vị cấp dưới.

Nhóm 3: Đối với đơn vị dự toán cấp I (Cấp tối cao của ngành/địa phương)

Nộp hồ sơ cho cơ quan tài chính cùng cấp tương tự như nhóm 2. Tuy nhiên, có các điểm đặc thù bắt buộc sau:

- Nếu đơn vị cấp I đồng thời là đơn vị trực tiếp sử dụng ngân sách: Phải nộp đầy đủ bộ hồ sơ như Nhóm 1.

- Nếu là Ngân hàng chính sách: Báo cáo tài chính năm bắt buộc phải được kiểm toán bởi Kiểm toán Nhà nước hoặc đơn vị kiểm toán độc lập, kèm Mẫu số 01 (Thông tư 59) và Mẫu 68 (Thông tư 26).

- Bắt buộc phải có: Báo cáo thuyết minh quyết toán năm so với dự toán (Mẫu biểu số 02). Tại đây, đơn vị phải giải trình, đánh giá được hiệu quả chi ngân sách gắn liền với kết quả thực hiện nhiệm vụ được giao.

Cơ quan tài chính sẽ kiểm tra những gì? Các rủi ro cần tránh

Tại Điều 5 Thông tư 59/2026/TT-BTC, Bộ Tài chính quy định rất nghiêm ngặt về nội dung kiểm tra của cơ quan tài chính đối với đơn vị dự toán cấp I:

- Kiểm tra tính khớp đúng 100%: Đối chiếu số liệu tổng hợp của cấp I với thông báo xét duyệt của các đơn vị trực thuộc. Chỉ cần có 1 đồng chênh lệch, đơn vị phải giải trình bằng văn bản ngay lập tức.

- Đo lường các dòng mạch nguồn kinh phí:

- Số dư năm trước chuyển sang: Phải khớp với thông báo phê duyệt quyết toán hoặc thông báo điều chỉnh của năm trước.

- Dự toán chi trong năm: Khớp với tổng mức và chi tiết từng lĩnh vực do cấp có thẩm quyền giao (gồm cả dự toán đầu năm và bổ sung).

- Số thực nhận và thực chi: Đối chiếu chéo và phải có xác nhận bằng văn bản của Kho bạc Nhà nước nơi giao dịch.

- Số dư chuyển sang năm sau: Kiểm tra số dư tạm ứng, dư dự toán, dư tài khoản tiền gửi tại Kho bạc xem có đủ điều kiện chuyển nguồn hay không.

- Kiểm tra việc thực hiện kiến nghị thanh tra, kiểm toán: Cơ quan tài chính sẽ rà soát Mẫu biểu số 68 xem đơn vị đã nghiêm túc khắc phục, xử lý các sai phạm từ kỳ kiểm toán trước hay chưa.

⚠️ CẢNH BÁO RỦI RO PHÁP LÝ TỪ LUẬT NGUYỄN: Cơ quan tài chính có quyền yêu cầu điều chỉnh lại số liệu, thậm chí yêu cầu hoàn trả ngân sách các khoản nộp không đúng quy định. Đặc biệt, thời gian kiểm tra, tổng hợp của cơ quan tài chính chỉ có tối đa 15 ngày kể từ khi nhận đủ hồ sơ. Nếu phát hiện sai phạm nghiêm trọng, họ sẽ trực tiếp xử lý theo thẩm quyền hoặc chuyển cơ quan có thẩm quyền xử lý theo pháp luật. Đừng để sự chủ quan biến lỗi hành chính thành rủi ro pháp lý cho người đứng đầu!

Lời kết và giải pháp từ Luật Nguyễn

Thông tư 59/2026/TT-BTC hướng đến sự minh bạch, chặt chẽ nhưng cũng đặt áp lực lớn về tính chính xác và thời gian lên vai đội ngũ kế toán công. Việc hiểu sai một mẫu biểu hay chậm trễ đối chiếu Kho bạc có thể làm nghẽn toàn bộ quy trình quyết toán của cả một hệ thống.

Nếu đơn vị của bạn đang gặp khó khăn trong việc phân loại nguồn vốn, điền mẫu biểu, hay cần một bên độc lập rà soát, tối ưu hồ sơ báo cáo tài chính trước khi nộp để phòng tránh rủi ro bị xuất toán, hãy liên hệ ngay với chúng tôi.

Ý kiến bạn đọc

Những tin cũ hơn

Huỳnh Thị Tòng: “QUẢN TỔNG” tận tuỵ và hành trình 25 năm giữ lửa tại Luật Nguyễn

“Con số có thể khô khan, nhưng niềm tin được xây dựng từ những con số ấy là thứ cảm xúc chân thực nhất.” Đó là kim chỉ nam mà chị Huỳnh Thị Tòng – người quản lý bộ phận kế toán tại Luật Nguyễn – đã bền bỉ theo đuổi suốt hơn một phần tư thế kỷ. Từ vùng đất Quảng Ngãi nắng gió đến "trái tim" của...

-

Hộ kinh doanh đăng ký hóa đơn điện tử bắt buộc xuất cho mọi giao dịch

Hộ kinh doanh đăng ký hóa đơn điện tử bắt buộc xuất cho mọi giao dịch

-

Hướng dẫn mới 2026: Thu mua phế liệu không hoá đơn có được tính vào chi phí hợp lý?

Hướng dẫn mới 2026: Thu mua phế liệu không hoá đơn có được tính vào chi phí hợp lý?

-

📌NÓNG: CÔNG KHAI DANH SÁCH CÁN BỘ HỖ TRỢ THUẾ TẠI CƠ SỞ

📌NÓNG: CÔNG KHAI DANH SÁCH CÁN BỘ HỖ TRỢ THUẾ TẠI CƠ SỞ

-

Thử thách pháp lý của hợp đồng thông minh tại Việt Nam

Thử thách pháp lý của hợp đồng thông minh tại Việt Nam

-

Thủ tục khai thuế hộ kinh doanh theo Quyết định 1272/QĐ-BTC

Thủ tục khai thuế hộ kinh doanh theo Quyết định 1272/QĐ-BTC

- Đang truy cập132

- Thành viên online2

- Khách viếng thăm130

- Hôm nay13,968

- Tháng hiện tại41,233

- Tổng lượt truy cập16,217,744

-

Luật Thuế GTGT 1/1/2026: Bước Ngoặt Cho Hộ Kinh Doanh Và Nông Nghiệp

Luật Thuế GTGT 1/1/2026: Bước Ngoặt Cho Hộ Kinh Doanh Và Nông Nghiệp

-

Khởi tố Đoàn Văn Sáng vì tội giết người ở Lạng Sơn

Khởi tố Đoàn Văn Sáng vì tội giết người ở Lạng Sơn

-

Hướng dẫn về thuế đối với hoạt động Affiliate Marketing tại Việt Nam

Hướng dẫn về thuế đối với hoạt động Affiliate Marketing tại Việt Nam

-

Bảng Tỷ Lệ Thuế Suất Theo Thông Tư 40/2021/TT-BTC

Bảng Tỷ Lệ Thuế Suất Theo Thông Tư 40/2021/TT-BTC

-

Biển báo mũi tên xanh cho phép rẽ phải – Ô tô có được đi không?

Biển báo mũi tên xanh cho phép rẽ phải – Ô tô có được đi không?